Versão 10.0.7 do Programa da ECF válida para o ano-calendário 2023 e

situações especiais de 2024, e para os anos anteriores.

Foi publicada a versão 10.0.7 do programa da ECF, que deve ser utilizado para

transmissões de arquivos da ECF referentes ao ano-calendário 2023 e situações

especiais de 2024 (leiaute 10), com as seguintes atualizações:

1 - Correção da execução das regras de validação do registro X280.

2 - Melhorias no desempenho do programa.

As instruções referentes ao leiaute 10 constam no Manual da ECF e no arquivo de

Tabelas Dinâmicas, publicados no link

http://sped.rfb.gov.br/pasta/show/1644.

A versão 10.0.7 também deve ser utilizada para transmissão de ECF referentes a

anos-calendário anteriores (leiautes 1 a 9), sejam elas originais ou

retificadoras.

O programa está disponível no link abaixo, a partir da área de downloads do

sítio do Sped:

https://www.gov.br/receitafederal/pt-br/assuntos/orientacao-tributaria/declaracoes-e-demonstrativos/sped-sistema-publico-de-escrituracao-digital/escrituracao-contabil-fiscal-ecf/sped-programa-sped-contabil-fiscal

Fonte: http://sped.rfb.gov.br/pagina/show/7423

A 12ª Turma do Tribunal Regional Federal da 1ª Região (TRF1) deu provimento

parcial à apelação interposta pelo Instituto Brasileiro do Meio Ambiente dos

Recursos Naturais Renováveis (Ibama) contra a sentença que anulou um auto de

infração e uma multa no valor de R$ 85.000,00 aplicados a uma empresa de

laminados e madeira. O magistrado sentenciante considerou que a empresa não foi

responsável pela emissão das Guias Florestais (GTs) falsas, as quais foram

inseridas no sistema de controle de produtos florestais. Argumentou que não

havia prova do recebimento efetivo do produto pela empresa autuada, questionando

assim a motivação do ato administrativo.

O Ibama, por sua vez, contestou essa decisão, alegando que a fiscalização

comprovou o recebimento das guias florestais consideradas inválidas pela empresa

autuada. Na defesa administrativa, a empresa não negou a compra e o recebimento

das madeiras. Além disso, argumentou também que a própria petição inicial da

empresa confirmou a inserção das guias no sistema, o que corrobora a infração

administrativa.

A relatora do caso, desembargadora federal Ana Caroline Roman, explicou que a

empresa admitiu ter registrado o recebimento da madeira no sistema, mas o Ibama

afirmou que as madeiras não foram realmente entregues, pois os veículos listados

nas guias não teriam capacidade para transportar a carga. A jurisprudência do

TRF1 fixou o entendimento que é legítima a aplicação de multa contra uma empresa

que recebe uma guia florestal ideologicamente falsa. A relatora considerou uma

irregularidade nas guias ambientais quando os dados dos veículos não condizem

com o transporte da carga. Destacou que, em casos semelhantes, já foi decidido

pela manutenção da legalidade da multa por inserção de informações falsas em

documentos de venda.

Observou ainda que, de fato, a própria parte admitiu ter registrado o

recebimento das madeiras no sistema, como consta na petição inicial. A relatora

sustentou que a inconsistência no transporte das madeiras ficou clara, com base

nas pesquisas apresentadas pelo órgão ambiental e que é inválido argumentar que

se trata apenas de um erro material, pois as discrepâncias indicam que as guias

são ideologicamente falsas, especialmente devido à inadequação dos veículos

listados.

A desembargadora federal afirmou que quanto ao volume de madeira, qualquer

divergência nas guias é um problema que pode ser corrigido pelo órgão ambiental,

e parece que essa correção já foi feita, conforme consta na documentação

administrativa. Portanto, a sentença precisa ser modificada no aspecto que

considerou nulo o auto de infração e a multa, pois a materialidade e a autoria

da conduta foram comprovadas.

“Pelo exposto, DOU PARCIAL PROVIMENTO à apelação para declarar a legalidade do

Auto de Infração (...) e da penalidade de multa aplicada, devendo o IBAMA,

contudo, proceder à adequação da conduta e da respectiva sanção à correta

volumetria” concluiu a magistrado.

Por unanimidade, a Turma deu provimento parcial à apelação do Ibama.

Processo: 1004783-26.2019.4.01.3900

Data do julgamento: 05/04/2024

ME

Fonte: Tribunal Regional Federal da 1ª Região

A Primeira Seção do Superior Tribunal de Justiça (STJ), especializada em direito público, aprovou um novo enunciado sumular:

Súmula 666 – A legitimidade passiva, em demandas que visam à restituição de contribuições de terceiros, está vinculada à capacidade tributária ativa; assim, nas hipóteses em que as entidades terceiras são meras destinatárias das contribuições, não possuem elas legitimidade ad causam para figurar no polo passivo, juntamente com a União.

As súmulas são o resumo de entendimentos consolidados nos julgamentos e

servem para a orientação da comunidade jurídica a respeito da jurisprudência do

tribunal. O novo enunciado será publicado no Diário da Justiça Eletrônico, por

três vezes, em datas próximas, nos termos do artigo 123 do Regimento Interno do

STJ.

Fonte: Superior Tribunal de Justiça

Custo estimado em renúncia fiscal é de R$ 18 milhões em 2025

O presidente Luiz Inácio Lula da Silva assinou, nesta segunda-feira (22), a

medida provisória (MP) que cria o Programa Acredita, um pacote de ações de

acesso a crédito e renegociação de dívidas de microempreendedores individuais (MEI)

e micro e pequenas empresas. Com o objetivo de estimular a geração de emprego e

renda e o desenvolvimento econômico, o programa também prevê ampliação de

crédito para mulheres empreendedoras e incentivos a investimentos estrangeiros

em projetos sustentáveis.

“Nós precisamos fazer alguma coisa para ajudar as pessoas que têm um pequeno

comércio, que têm um pequeno restaurante, um pequeno bar, e que durante a crise

[econômica da pandemia] de covid essa pessoa se endividou e não consegue sair

dessa dívida”, disse Lula durante a cerimônia no Palácio do Planalto.

“Não tem nada mais imprescindível para uma sociedade, qualquer que seja ela, se

desenvolver, se ela não tiver condições de ter oportunidade e se ela não tiver

crédito”, afirmou o presidente. “Banco não foi preparado para receber pobre,

para receber as pessoas que não chegam de terno e gravata e não chegam bem

vestidos. O que nós estamos fazendo é criando as condições para,

independentemente da quantidade, da origem social, do tamanho dos negócios, as

pessoas tenham o direito de ter acesso ao sistema financeiro e pegar um

crédito”, acrescentou Lula.

O incentivo à renegociação de dívidas é inspirado no Desenrola Brasil, programa

do Ministério da Fazenda que tem como público-alvo pessoas físicas com o CPF

negativado e que foi prorrogado até 20 de maio. Já o Desenrola Pequenos Negócios

tem como público-alvo os MEI, as microempresas e as pequenas empresas com

faturamento bruto anual até R$ 4,8 milhões e que estão inadimplentes com dívidas

bancárias.

Até o fim deste ano, os pequenos empresários poderão renegociar as dívidas que

estavam inadimplentes até o dia da publicação da MP, previsto para esta

terça-feira (23), na publicação regular do Diário Oficial da União. Por meio do

programa, o governo federal vai autorizar que o valor renegociado possa ser

contabilizado para a apuração do crédito presumido dos bancos nos exercícios de

2025 a 2029.

“Isso significa que os bancos poderão elevar seu nível de capital para a

concessão de empréstimos”, explicou a Presidência. Segundo um comunicado, esse

incentivo não gerará gasto extra para o governo este ano. Nos próximos anos, o

custo estimado em renúncia fiscal é de R$ 18 milhões em 2025; R$ 3 milhões em

2026 e sem nenhum custo em 2027.

De acordo com dados do Serasa Experian, cerca de 6,3 milhões de micro e pequenas

empresas estavam inadimplentes em janeiro de 2024, maior número da série

iniciada em 2016.

O Programa Acredita também cria o programa de crédito ProCred 360 destinado a

MEI e microempresas com faturamento anual limitado a R$ 360 mil. A iniciativa

estabelece condições especiais de taxas e garantias por meio do Fundo Garantidor

de Operações (FGO), administrado pelo Banco do Brasil.

Para esse público, o programa oferece juros fixados em Taxa Selic mais 5% ao

ano, uma taxa menor que a do Programa Nacional de Apoio às Microempresas e

Empresas de Pequeno Porte (Pronampe). Hoje, a Selic, a taxa básica de juros,

está em 10,75% ao ano. Além disso, o programa permite o pagamento de juros no

período de carência, “contribuindo para uma melhor organização financeira dos

tomadores de crédito”.

Para as empresas de porte médio, com faturamento de até R$ 300 milhões, a medida

reduz os custos do Programa Emergencial de Acesso a Crédito (Peac), com 20% de

redução do Encargo por Concessão de Garantia (ECG).

Eixos

O Programa Acredita está baseado em quatro eixos principais. O primeiro é o

Acredita no Primeiro Passo, política destinada a famílias de baixa renda

inscritas no Cadastro Único (CadÚnico); os informais; as mulheres que recebem o

Bolsa Família; os pequenos produtores rurais que acessam o Programa de Aquisição

de Alimentos (PAA); e o apoio ao programa Fomento Rural. Esse eixo será

desenvolvido no âmbito do Programa Nacional de Microcrédito Produtivo Orientado.

O sistema de garantia de crédito será realizado por meio do FGO-Desenrola e terá

uma fonte de R$ 500 milhões em recursos para investimentos este ano. O

FGO-Desenrola é um instrumento de garantia destinado às instituições financeiras

que operam com crédito para regularização de dívidas dos beneficiários do Faixa

1 do Desenrola Brasil.

“Uma importante diretriz do programa de microcrédito é que, pelo menos metade

das concessões devem ser destinadas a mulheres”, explicou a Presidência,

destacando as dificuldades de acesso ao crédito no Brasil por mulheres. “Apenas

6% das empreendedoras contaram com auxílio de instituições financeiras para

abrir seus negócios, e a maioria, o equivalente a 78%, começou a empreender com

recursos próprios, segundo o Sebrae [Serviço Brasileiro de Apoio às Micro e

Pequenas Empresas]”, acrescentou.

De acordo com os dados, do total de empreendedoras, 54,9% conciliam as tarefas

domésticas e de negócio, sendo um dos fatores apontados por elas que afetam o

seu desempenho. Mais de 70% das empreendedoras têm dívidas, sendo que 43% estão

com parcelas atrasadas. As mulheres que se enquadram nessa estatística são

predominantemente negras, das classes D e E, com faturamento de até R$ 2,5 mil e

que empreendem por necessidade.

Em relação ao Cadastro Único, atualmente há cerca de 95 milhões de pessoas

inscritas. Entre janeiro de 2018 e junho de 2022, apenas 1 milhão de famílias do

CadÚnico tiveram acesso ao microcrédito produtivo. Nesse período, foram feitas

5,6 milhões de operações que totalizaram R$ 32,5 bilhões em transações, com

valor médio de R$ 5,74 mil. A taxa de inadimplência entre as pessoas do CadÚnico

anual é inferior a 1,7%.

Dívidas e crédito

O segundo eixo do programa é o Acredita no seu Negócio, voltado às empresas por

meio do Desenrola Pequenos Negócios e ProCred 360, detalhados anteriormente.

Além deles, o Acredita também prevê uma modernização do Pronampe para permitir a

renegociação das dívidas e a criação de melhores condições para mulheres

empreendedoras. A partir da MP, quem está inadimplente de dívidas do Pronampe

poderá renegociá-las com os bancos, mesmo após a honra das garantias, permitindo

que estes empresários voltem ao mercado de crédito.

As empresas que tiverem o Selo Mulher Emprega Mais e as que tiverem sócias

majoritárias ou sócias administradoras poderão pegar empréstimos maiores, de até

50% do faturamento bruto anual do ano anterior.

Ainda dentro do eixo Acredita no seu Negócio, o Sebrae expandirá as linhas de

crédito no âmbito do Fundo de Aval para a Micro e Pequena Empresa (Fampe). Nos

próximos três anos, o objetivo é viabilizar mais de R$ 30 bilhões em crédito.

Para isso, o Sebrae capitalizou o fundo, que alcançou um patrimônio líquido de

R$ 2 bilhões para serem alavancados para novas operações. A estratégia é ampliar

a quantidade de instituições operadoras, sendo os quatro bancos públicos

federais, os principais sistemas cooperativistas, as agências e bancos de

desenvolvimento regionais e, por meio do Banco Nacional de Desenvolvimento

Econômico e Social (BNDES), os bancos privados.

Crédito imobiliário

Já o eixo Acredita no Crédito Imobiliário visa a criação do mercado secundário

para crédito imobiliário. De acordo com o governo, o Brasil apresenta uma baixa

oferta de crédito imobiliário, equivalente a 10% do Produto Interno Bruto (PIB),

enquanto em países de renda média a oferta gira entre 26% a 30% do PIB.

Dessa forma, tendo como público-alvo o mercado imobiliário e setor de construção

civil, o programa beneficiará especialmente as famílias de classe média, que não

se qualificam para programas habitacionais populares, como o Minha Casa, Minha

Vida, mas para quem o financiamento tradicional a taxas de mercado é muito caro.

Em ocasiões diferentes, o presidente Lula já havia defendido a criação de um

programa habitacional que atendesse à classe média.

O papel da Empresa Gestora de Ativos (Emgea) para atuar como securitizadora no

mercado imobiliário será expandido com a criação do mercado secundário para

crédito imobiliário.

“Isso permitirá que os bancos possam aumentar as concessões de crédito

imobiliário em taxas acessíveis para a classe média, suprindo a queda da

captação da poupança. Ao permitir a securitização, os bancos abrem espaço em

seus balanços para liberar novos financiamentos imobiliários”, explicou o

governo.

A Emgea também poderá revender essas carteiras para o mercado.

Projetos sustentáveis

Por último, o quarto eixo do programa é o Acredita no Brasil Sustentável, que

tem como base o Eco Invest Brasil - Proteção Cambial para Investimentos Verdes (PTE).

O objetivo é incentivar investimentos estrangeiros em projetos sustentáveis no

Brasil.

De acordo com o governo, dada a volatilidade da moeda brasileira, o custo da

proteção cambial para prazos mais longos é tão alto que inviabiliza

investimentos ecológicos em moeda estrangeira. Com isso, praticamente não

existem soluções no mercado nacional para prazos acima de 10 anos. Para suprir

essa lacuna, será criado a Proteção Cambial para Investimentos Verdes (PTE).

“A iniciativa visa incentivar investimentos estrangeiros em projetos

sustentáveis no país e oferecer soluções de proteção cambial. Deste modo, os

riscos associados à volatilidade de câmbio podem ser minorados e não atrapalham

negócios que são cruciais à transformação ecológica brasileira”, explicou a

Presidência, destacando que o programa não se propõe a interferir no mercado de

câmbio e trabalhará para alavancar os recursos já disponíveis no país.

O Eco Invest Brasil tem como parceiros o Banco Interamericano de Desenvolvimento

(BID) e o Banco Central. O público-alvo são os investidores estrangeiros, as

empresas de projetos sustentáveis, o mercado financeiro e as entidades

governamentais envolvidas em sustentabilidade. Serão fornecidas linhas de

crédito a custo competitivo para financiar parcialmente projetos de

investimentos alinhados à transformação ecológica que se utilizem de recursos

estrangeiros.

Fonte: https://agenciabrasil.ebc.com.br/

A Terceira Turma do Superior Tribunal de Justiça (STJ) decidiu que a

multa de 50% sobre o valor originalmente financiado em contrato de alienação

fiduciária, prevista no artigo 3º, parágrafo 6º, do Decreto-Lei 911/1969, não

pode ser aplicada quando a sentença de improcedência da ação de busca e

apreensão é revertida em recurso.

Na origem do caso, o banco credor, alegando falta de pagamento das prestações,

ajuizou ação de busca e apreensão de um carro comprado mediante alienação

fiduciária. O veículo foi apreendido liminarmente, mas o devedor quitou as

parcelas em aberto, e o juízo determinou que o bem lhe fosse devolvido

imediatamente. O veículo, entretanto, não pôde ser restituído porque já havia

sido alienado a terceiro pelo banco.

O juízo, então, proferiu sentença de improcedência do pedido e determinou que o

banco pagasse ao devedor fiduciante o equivalente ao valor de mercado do carro

na data da apreensão, além da multa de 50% do valor financiado, conforme o

disposto no Decreto-Lei 911/1969.

O Tribunal de Justiça de Alagoas (TJAL) reformou a sentença para que a ação de

busca e apreensão fosse julgada procedente, por entender que, ao purgar a mora,

o devedor teria reconhecido implicitamente a procedência da ação. No entanto,

como o banco alienou o carro prematuramente e sem autorização judicial, o

acórdão manteve a condenação da instituição financeira a pagar o valor do bem

acrescido da multa de 50% sobre o financiamento.

Multa exige duas condições cumulativas

O relator do recurso do banco no STJ, ministro Marco Aurélio Bellizze, afirmou

que a multa prevista no artigo 3º, parágrafo 6º, do Decreto-Lei 911/1969 tem por

objetivo "a recomposição de prejuízos causados pelo credor fiduciário em razão

da ação de busca e apreensão injustamente proposta contra o devedor fiduciante",

conforme definido pela Terceira Turma ao julgar o REsp 799.180.

De acordo com o ministro, esse dispositivo legal estabelece duas situações

cumulativas para a aplicação da multa equivalente a 50% do valor originalmente

financiado: a sentença de improcedência da ação de busca e apreensão e a

alienação prematura do bem.

No caso dos autos, embora o carro tenha sido alienado antecipadamente pelo banco

credor, o relator assinalou que o tribunal estadual julgou a busca e apreensão

procedente, o que torna inaplicável a multa de 50% em favor do devedor.

Bellizze comentou também que o devedor não recorreu do acórdão que reformou a

sentença para julgar a ação procedente, "de modo que não há como alterar essa

questão no presente recurso especial".

"Assim, havendo julgamento de procedência do pedido, tendo em vista o

reconhecimento da dívida pelo devedor ao purgar a mora, não há como aplicar a

multa prevista no artigo 3º, parágrafo 6º, do Decreto-Lei 911/1969, visto que a

ação de busca e apreensão não foi injustamente proposta contra o devedor

fiduciante", declarou o ministro.

Processo: REsp 1.994.381.

Fonte: Superior Tribunal de Justiça

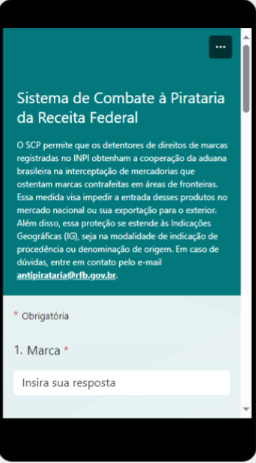

O Sistema de Combate à Pirataria tem como finalidade possibilitar, com a participação do setor privado, maior proteção dos direitos de propriedade intelectual.

A cada ano, observa-se um aumento no volume do comércio internacional de

produtos falsificados. Esse fenômeno acarreta grandes prejuízos aos empresários,

gerando desequilíbrios em seus ambientes de negócios devido à concorrência

desleal.

Reconhecendo a gravidade dessa situação, a Receita Federal do Brasil contribui

para o combate às violações de direito de propriedade intelectual relacionadas

ao comércio internacional de mercadorias.

Por isso, há alguns anos a Receita desenvolveu e mantém o Sistema de Combate à

Pirataria (SCP), com a finalidade de possibilitar, com a participação do setor

privado, maior proteção dos direitos de propriedade intelectual.

O SCP permite que os detentores de direitos de marcas registradas no INPI

obtenham a cooperação da aduana brasileira na interceptação de mercadorias que

ostentam marcas contrafeitas em portos, aeroportos e áreas de fronteiras. Essa

medida visa dificultar a entrada desses produtos no mercado nacional ou sua

exportação para o exterior. Além disso, essa proteção pode se estender às

Indicações Geográficas (IG), seja na modalidade de indicação de procedência ou

denominação de origem.

Para garantir uma atuação mais eficaz, assertiva e uniforme em todo o território

nacional, o SCP dispõe de um banco de dados formado a partir de informações e

materiais fornecidos pelos titulares de direitos de marca. Os detentores de

direitos de marca que desejarem obter a colaboração da aduana brasileira no

combate à contrafação de seus produtos devem encaminhar à Receita Federal

algumas informações e materiais necessários.

Destaque-se que não é cobrada nenhuma taxa para que os detentores de direitos de

marca possam fazer o registro de um pedido de intervenção junto à Receita

Federal. As informações apresentadas pelos titulares de marcas registradas devem

fornecer descrição suficientemente detalhada dos bens a serem protegidos,

facilitando a identificação de supostas infrações à legislação durante o curso

do despacho aduaneiro.

Para requerer a colaboração da Receita Federal na proteção de sua marca ou

indicação geográfica, siga os seguintes passos:

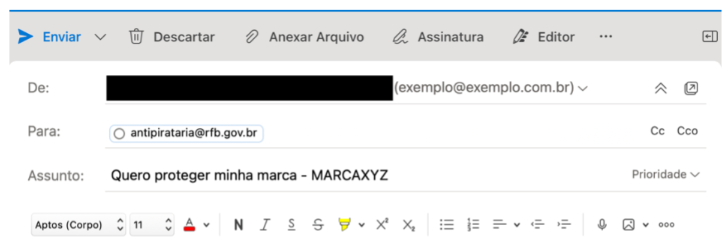

1. Envie uma mensagem eletrônica para o e-mail coorporativo “antipirataria@rfb.gov.br”

com o assunto "Quero proteger minha marca" seguido do nome da marca ou indicação

geográfica a ser protegida.

Exemplo de mensagem eletrônica

2. No corpo do texto, forneça informações de contato e os dados da marca

conforme especificado abaixo, por meio de um arquivo em formato de planilha de

Excel.

Informações para a guia CONTATOS

Os detalhes de contato dos representantes das marcas são fundamentais para que a

autoridade aduaneira possa solicitar assistência do titular da marca ao detectar

indícios de falsificação durante a importação ou exportação de produtos. Essa

colaboração é essencial para identificar a infração e auxiliar na instrução do

procedimento administrativo de suspensão do despacho aduaneiro. Além disso,

viabiliza a notificação do titular do direito, conforme previsto pelo Acordo

TRIPS, regulamentado no Brasil pelo artigo 606 do Regulamento Aduaneiro.

Sugere-se que os interessados em obter auxílio da Receita Federal na proteção de

suas marcas considerem aderir ao Domicílio Tributário Eletrônico (DTE). Com o

DTE, é possível tomar ciência dos atos oficiais da Receita Federal por meio da

Caixa Postal do Portal e-CAC. Além disso, para maior comodidade, é possível

cadastrar até 3 números de celular e 3 endereços de e-mail para receber avisos

sobre mensagens importantes recebidas na Caixa Postal. Para mais informações

sobre como aderir ao DTE,

clique AQUI.

Dados que devem constar da planilha de Excel:

Exemplo de preenchimento de linha da planilha (dados fictícios)

Observação: Há marcas associadas a outras. No exemplo apresentado, você pode

representar a marca (fictícia) SÔNYA que é associada à (também fictícia)

ESTAÇÃO-DOS-JOGOS. Tente ser exaustivo para que a planilha de contatos seja a

mais eficaz possível. Envie também preenchidos os campos de contatos pessoais -

pode enviar contatos de até 2 representantes, e ainda o nome e telefones do

escritório. Informe se você aderiu ao DTE, o que facilitará bastante nas

notificações de suspensão de liberação de mercadorias suspeitas de violação de

marca por parte da Receita.

Uma alternativa ao envio do arquivo em Excel é o preenchimento de um formulário

eletrônico acessando o link ou QR Code a seguir:

Link de acesso externo: https://forms.office.com/r/bk2gJrjBwQ?origin=lprLink

QR Code:

Visual de acesso pelo celular

Material para a guia MARCAS:

É recomendável que sejam encaminhados, também, ao e-mail indicado acima

quaisquer arquivos que contenham DICAS para identificar SITUAÇÕES em que os

produtos tenham a maior probabilidade de serem falsificados. A seguir são

listados alguns exemplos de documentos ou informações que devem ser anexados ao

e-mail para facilitar a identificação de uma violação de marca (ou de IG) por

parte da autoridade aduaneira:

Catálogos de produtos a serem protegidos, com fotos demonstrando a diferença entre um produto original e outro falsificado;

Arquivos em formatos diversos contendo dicas para identificar situações de risco de falsificação: a) locais por onde os produtos costumam ser importados, b) empresários licenciados a comercializar a marca, c) natureza dos produtos comercializados e países nos quais eles são fabricados etc.;

Instruções para consulta ao site da marca na internet, no qual se possa buscar indícios acerca da legitimidade ou não do produto;

Outras dicas e situações que auxiliem na detecção de indícios de falsificação.

Exemplos:

1) Os produtos da marca SÔNYA são normalmente importados somente pelos portos de

Vitória e de Rio Grande (fictício); ou

2) A marca SÔNYA somente produz eletrônicos e games, sendo que quaisquer outros

produtos tais como vestuário, calçados, cosméticos são produtos falsos

(fictício); ou

3) Produtos da marca SÔNYA são fabricados somente no Japão e Estados Unidos

(fictício); ou ainda

4) No Brasil, a sociedade empresária MARCA LEGAL é a única que detém os direitos

da marca SÔNIA (fictício).

Informações importantes:

Não insira informações de interesse comercial, de marketing das empresas, sobre

o histórico das marcas ou de qualquer outro tipo que não seja aquelas

informações estritamente necessárias e imprescindíveis para facilitar a

identificação de situações de risco de contrafação.

Todas as informações encaminhadas à Receita Federal são protegidas pelo sigilo

fiscal. Os arquivos fornecidos são inseridos no SCP, os quais são acessados, de

forma RESTRITA, somente pelos servidores diretamente envolvidos na fiscalização

aduaneira.

Todas as informações, dados e arquivos encaminhados à Receita Federal por meio

do SCP serão analisados pelos gestores desse sistema, que poderão rejeitar o

material e desconsiderar o pedido de auxílio na proteção dos direitos de PI, em

caso de não conformidade com as instruções acima ou de não se tratar de marca ou

indicação geográfica registrada no INPI.

Em caso de dúvidas, entre em contato pelo e-mail

antipirataria@rfb.gov.br.

Receita Federal: atuando na proteção ao consumidor e na defesa da leal

concorrência.

Fonte: https://www.gov.br/receitafederal/pt-br/assuntos/noticias/2024/abril/

A Câmara dos Deputados analisa a proposta

O Projeto de Lei Complementar (PLP) 7/24, do deputado Luiz Carlos Hauly (Pode-PR),

altera diversos pontos do Estatuto da Micro e Pequena Empresa para adaptá-lo à

reforma tributária aprovada pelo Congresso Nacional (Emenda Constitucional 132).

A proposta está em análise na Câmara dos Deputados.

A medida é necessária, segundo Hauly, porque a reforma extingue os tributos que

hoje fazem parte do Simples Nacional (ICMS, ISS, IPI, PIS e Cofins). Eles serão

substituídos pelo Imposto sobre Bens e Serviços (IBS), de competência estadual e

municipal, e pela Contribuição de Bens e Serviços (CBS), federal.

“Estamos propomos a alteração pontual da norma a fim de que contemple

adequadamente o novo arcabouço normativo constitucional”, disse Hauly.

Comitê do IBS

Extenso e detalhado, o projeto cria o Comitê Gestor do IBS (CGIBS) e traz novas

tabelas para a partilha do Simples Nacional entre a União e os demais entes. As

tabelas preveem a incorporação gradual dos tributos criados na reforma

tributária.

Outros pontos

O projeto de Hauly prevê ainda que:

Próximos passos

O PLP 7/24 será analisado, inicialmente, nas comissões de Indústria, Comércio e

Serviços; Finanças e Tributação; e Constituição e Justiça e de Cidadania. Depois

seguirá para o Plenário da Câmara.

Fonte: Agência Câmara de Notícias

Medida visa promover ambiente regulatório estável e facilitar cumprimento

de obrigações fiscais para titulares de cartórios.

Foi publicada a Instrução Normativa RFB nº 2.186, de 12 de abril de 2024, que

estabelece novas regras para a apresentação da Declaração sobre Operações

Imobiliárias (DOI). Esta ação está alinhada a objetivos estratégicos da Receita

Federal de promover um ambiente regulatório estável, previsível e consistente,

bem como de simplificar obrigações acessórias.

A DOI é uma obrigação tributária acessória dos titulares dos Cartórios de Notas,

de Registro de Imóveis e de Títulos e Documentos, nos termos do art. 8º da Lei nº 10.426/2002.

A declaração passará a ser preenchida e enviada diretamente pela internet

mediante acesso ao sistema DOIWeb, que estará disponível a partir do dia 15 de

junho de 2024, no portal único gov.br na internet, no endereço eletrônico https://www.gov.br/pt-br/servicos/declarar-operacoes-imobiliarias.

O sistema DOIWeb facilitará a entrega da declaração por meio do

pré-preenchimento das informações com os dados cadastrais existentes nas bases

da Receita Federal, permitindo que os titulares de cartórios cumpram suas

obrigações fiscais de forma integrada e simplificada.

Além do pré-preenchimento também foram desenvolvidas funcionalidades que

possibilitam o acesso integral às declarações enviadas anteriormente, tornando

mais ágil o processo de retificação ou cancelamento. O conjunto das inovações

implementadas promoverá a melhoria significativa da qualidade e fidedignidade

dos dados, e a redução dos custos operacionais do sistema.

Essa modernização tecnológica não apenas trará mais agilidade, transparência e

segurança no cumprimento das obrigações fiscais, mas também tem como objetivo

melhorar a experiência dos titulares de cartório, tornando o processo mais

eficiente e transparente para todos os envolvidos.

Fonte: https://www.gov.br/receitafederal/pt-br/assuntos/noticias/2024/abril/

O Ato Declaratório Executivo COFIS nº 5, de 12 de abril de 2024, aprovou o Manual de Preenchimento da e-Financeira, Versão 1.1.9, cujo conteúdo está disponível para download no link: http://sped.rfb.gov.br/pasta/show/1766.

A Quarta Turma do Superior Tribunal de Justiça (STJ), por unanimidade,

reformou acórdão do Tribunal de Justiça de São Paulo (TJSP) que havia

considerado abusivo o voto de um banco credor contra a aprovação de plano de

recuperação judicial que previa deságio de 90% em seu crédito.

Para o colegiado, não seria razoável exigir do banco, titular de cerca de 95%

das obrigações da empresa devedora, que concordasse incondicionalmente com a

redução quase total do seu crédito de cerca de 178 milhões de euros, em

benefício da coletividade de credores e em detrimento de seus próprios

interesses.

Por considerar abusivo o voto do banco contra o plano apresentado pela devedora,

o juízo de primeiro grau flexibilizou as regras para concessão da recuperação

judicial, aplicando o instituto conhecido como cram down, o qual permite ao

magistrado impor o plano ao credor discordante mesmo que não tenha sido

alcançado o quórum legal para sua aprovação.

Ao julgar recurso do banco contra a decisão de primeiro grau, o TJSP, por

maioria, manteve o reconhecimento de abuso no exercício do direito de voto. De

acordo com o tribunal, o banco não conseguiu demonstrar que a decretação da

falência da empresa lhe seria mais benéfica do que a recuperação nos moldes

propostos no plano.

No recurso ao STJ, o banco alegou que a recuperação foi concedida sem o

preenchimento cumulativo de todos os requisitos do artigo 58, parágrafo 1º, da

Lei de Falência e Recuperação Judicial (LFR).

Dois dos três requisitos legais para aplicação do cram down não foram

cumpridos

O relator do recurso, ministro Antonio Carlos Ferreira, apontou um precedente do

STJ (REsp 1.337.989) que admitiu, em circunstâncias extremamente excepcionais, a

concessão da recuperação na ausência do quórum estabelecido pelo artigo 45 da

LFR e sem o atendimento simultâneo dos requisitos do artigo 58, parágrafo 1º, a

fim de evitar o abuso do direito de voto por alguns credores e visando a

preservação da empresa.

Contudo, o ministro destacou que não se pode transformar essa exceção em regra.

Segundo ele, o cram down é medida excepcional, cujo objetivo é superar impasses

e permitir a continuidade da empresa. Justamente porque esse instituto exclui o

voto divergente do credor, a LFR restringe o seu uso ao exigir o cumprimento

cumulativo de três requisitos.

Desses três, Antonio Carlos Ferreira afirmou que dois não foram atendidos no

caso em julgamento: o voto favorável de credores que representem mais da metade

do valor de todos os créditos presentes à assembleia, independentemente de

classes (artigo 58, parágrafo 1º, inciso I); e o voto favorável de mais de um

terço dos credores na classe que tiver rejeitado o plano (artigo 58, parágrafo

1º, inciso II).

Banco não incorreu em abuso do direito de voto

O ministro também ressaltou que o deságio de 90% previsto no plano era mais

significativo para o banco do que para os outros credores, considerando que seu

crédito é de cerca de 178 milhões de euros, enquanto a soma total dos demais

créditos não chega a 5% disso.

O relator ainda ponderou que o banco não pretendeu a decretação de falência, mas

apenas a convocação da assembleia de credores para a aprovação de um novo plano.

Assim, segundo o ministro Antonio Carlos, sob qualquer perspectiva que se

examine a controvérsia, o banco não incorreu em abuso do direito de voto, pois

estava buscando de forma legítima a satisfação de seu crédito.

Ao dar provimento ao recurso, a Quarta Turma determinou a intimação da devedora

para a apresentação de um novo plano, a ser submetido aos credores.

Processo REsp 1.880.358.

Fonte: Superior Tribunal de Justiça

A Portaria RFB nº 410, de 12 de abril de 2024, instituiu o Portal de

Serviços da Receita Federal, por meio do qual poderão ser acessados todos os

serviços digitais geridos pela Secretaria Especial da Receita Federal do Brasil

(RFB), inclusive aqueles cuja gestão seja realizada de forma compartilhada com

outros órgãos públicos, o qual poderá ser acessado no endereço <https://servicos.receitafederal.gov.br>,

que será disponibilizado no portal institucional da RFB na Internet, no endereço

<https://www.gov.br/receitafederal>.

É objetivo do Portal de Serviços da Receita Federal:

a) dar transparência e facilitar o acesso aos serviços digitais disponibilizados

pelo Portal;

b) melhorar a experiência dos usuários, por meio da simplificação da navegação

em ambiente virtual, tornando-a mais intuitiva; e

c) otimizar a governança sobre os serviços digitais por parte da RFB.

Todos os serviços digitais atualmente geridos pela RFB, de forma exclusiva ou

compartilhada, deverão ser integrados ao Portal de Serviços da Receita Federal.

O Centro de Atendimento Virtual da Receita Federal (e-CAC) será desativado após

a integração de seus serviços digitais ao Portal de Serviços da Receita Federal.

A Receita Federal do Brasil - RFB informa que desativará a transmissão

síncrona dos eventos R-1000, R-1070 e R-3010 e dos eventos da série R-2000 a

partir de 22/07/2024.

A partir dessa data, todos os eventos deverão ser enviados exclusivamente no

modo assíncrono.

Com isso, a RFB busca otimizar o processo de recepção de dados, tornando-o mais

eficiente e seguro.

O que os contribuintes precisam fazer?

A partir de 22/07/2024 os contribuintes devem enviar todos os eventos no modo

assíncrono. Para tanto, antecipar-se atentando para que seus sistemas estejam

corretamente configurados para o envio assíncrono, evitando assim, transtornos

de última hora e garantindo a entrega de suas obrigações fiscais em dia.

Consulte seu contador ou o desenvolvedor do software responsável pelo envio dos

eventos da EFD-Reinf.

Quais serviços serão desativados?

Serão desativadas em 22/07/2024 as URL´s abaixo, citadas no manual do

desenvolvedor.

4.1. WebService envio lote modelo síncrono (página 22 do manual do

desenvolvedor)

Ambiente de Produção:

https://reinf.receita.fazenda.gov.br/WsREINF/RecepcaoLoteReinf.svc

Ambiente de Produção Restrita:

https://preprodefdreinf.receita.fazenda.gov.br/wsreinf/RecepcaoLoteReinf.svc

8. Consulta Resultado Processamento Evento R-2099 recebido em Lote modelo

Síncrono (página 29 do manual do desenvolvedor)

Ambiente de Produção:

https://reinf.receita.fazenda.gov.br/WsReinfConsultas/ConsultasReinf.svc

Ambiente de Produção Restrita:

https://preprodefdreinf.receita.fazenda.gov.br/WsReinfConsultas/ConsultasReinf.svc

9.1. WebService SOAP para Consulta a Recibo de Entrega de Evento (página 31

do manual do desenvolvedor)

Ambiente de Produção:

https://reinf.receita.fazenda.gov.br/WsReinfConsultas/ConsultasReinf.svc

Ambiente de Produção Restrita:

https://preprodefdreinf.receita.fazenda.gov.br/WsReinfConsultas/ConsultasReinf.svc

Fonte: http://sped.rfb.gov.br/pagina/show/7400

Para a maioria, o conceito de faturamento abrange todas as atividades

operacionais das empresas, o que autoriza a incidência das contribuições.

O Supremo Tribunal Federal (STF) concluiu que a Constituição Federal permite a

cobrança dos tributos PIS e Cofins sobre as receitas recebidas por empresas com

locação de bens móveis ou imóveis. O Tribunal finalizou, nesta quinta-feira

(11), o julgamento de dois recursos extraordinários envolvendo a matéria, que

tem repercussão geral.

Em decisão majoritária, os ministros entenderam que, desde a redação original da

Constituição Federal de 1988, o conceito de faturamento, para fins de cobrança

de PIS/Cofins, já correspondia à receita bruta decorrente do exercício das

atividades operacionais da empresa, independentemente de constar expressamente

no objeto social.

Locação de bens

No Recurso Extraordinário (RE) 599658 (Tema 630), a União questionava acórdão do

Tribunal Regional Federal da 3ª Região (TRF-3) que garantiu a uma indústria

moveleira de São Paulo o direito de excluir da base de cálculo do PIS a receita

do aluguel obtido pela locação de um imóvel próprio.

Já no Recurso Extraordinário (RE) 659412 (Tema 684), uma empresa de locação de

bens móveis, no caso contêineres e equipamentos de transporte, contestava

decisão do Tribunal Regional Federal da 2ª Região (TRF-2) favorável à União, ou

seja, que reconheceu a incidência da tributação.

Prevaleceu o voto do ministro Alexandre de Moraes, para quem a Constituição

sempre autorizou a incidência das contribuições. Ele foi seguido pelos ministros

Flávio Dino, Cristiano Zanin, Nunes Marques, Dias Toffoli, Gilmar Mendes e pelo

presidente, ministro Luís Roberto Barroso.

A corrente vencida considerou que, antes da Emenda Constitucional (EC) 20/1998 e

da legislação que a implementou, o conceito de faturamento só abrangia venda de

mercadoria e prestação de serviços, e não admitia qualquer outra atividade. Essa

conclusão foi adotada pelos ministros Marco Aurélio (aposentado), relator do RE

659412, Luiz Fux, relator do RE 599658, e Edson Fachin. O ministro André

Mendonça também integrou essa corrente, mas só votou no processo sobre locação

de imóveis, pois ele sucedeu o ministro Marco Aurélio na Corte.

Casos concretos

Assim, o STF negou provimento ao recurso da empresa, mantendo a tributação sobre

receitas decorrentes da locação de bens móveis. Em relação ao recurso da União,

o Tribunal deu-lhe provimento e garantiu a tributação sobre receitas decorrentes

da locação de bens imóveis próprios, por estar no campo das atividades

operacionais do contribuinte.

Tese de repercussão geral

O Tribunal fixou a seguinte tese de repercussão geral: é constitucional a

incidência da contribuição para o PIS e da Cofins sobre as receitas auferidas

com a locação de bens móveis ou imóveis quando constituir atividade empresarial

do contribuinte, considerando que o resultado econômico dessa operação coincide

com o conceito de faturamento ou receita bruta tomados como a soma das receitas

oriundas do exercício das atividades empresariais, pressuposto desde a redação

original do artigo 195, I, da Constituição Federal.

Confira o resumo do julgamento.

EC/CR//AD/CV

Fonte: Supremo Tribunal Federal

As informações referentes ao parcelamento podem ser acessadas por meio do

Portal e-CAC.

Em março, a Receita Federal iniciou a cobrança de contribuintes que optaram pelo

Programa de Regularização Rural (PRR) instituído pela Lei nº 13.606, de 2018,

que possuem parcelas do parcelamento em atraso.

A ação envolveu o envio de 1.067 alertas de cobrança enviados na Caixa Postal

Eletrônica dos contribuintes e envolve aproximadamente 431 milhões de reais.

As informações referentes aos parcelamentos como extrato da dívida consolidada e

Documento de Arrecadação de Receitas Federais (Darf) das prestações, podem ser

acessadas por meio do e-CAC.

Confira como emitir Darf em atraso

1. O contribuinte deve acessar o Portal e-CAC neste link;

2. Acessar a opção “Pagamentos e Parcelamentos”;

3. Clicar em “Parcelamentos Especiais”; e

4. Consultar as informações e emitir o Darf por meio do serviço “Acompanhar

parcelamento no PRR”.

Fonte: https://www.gov.br/receitafederal/pt-br/assuntos/noticias/2024/abril/

Até o momento, foram proferidos quatro votos. A matéria teve repercussão

geral reconhecida.

Nesta quarta-feira (10), o Plenário do Supremo Tribunal Federal (STF) deu

continuidade ao julgamento em que se discute se a tributação referente ao PIS e

à Cofins deve incidir sobre a receita recebida por pessoa jurídica com locação

de bens móveis e imóveis.

A matéria tem repercussão geral reconhecida, ou seja, a decisão a ser tomada

pela Corte será aplicada aos demais processos semelhantes em trâmite na Justiça.

A análise da questão será retomada na sessão desta quinta-feira (11) com o voto

do ministro Cristiano Zanin. Os quatro votos apresentados até o momento

abrangeram três correntes distintas.

Partes

No Recurso Extraordinário (RE) 659412 (Tema 684), uma empresa de locação de bens

móveis, no caso contêineres e equipamentos de transporte, questiona decisão do

Tribunal Regional Federal da 2ª Região (TRF-2) favorável à União, ou seja, que

reconheceu a incidência da tributação.

Já no Recurso Extraordinário (RE) 599658 (Tema 630), a União é que questiona

acórdão do Tribunal Regional Federal da 3ª Região (TRF-3) que garantiu a uma

indústria moveleira de São Paulo o direito de excluir da base de cálculo do PIS

a receita do aluguel obtido pela locação de um imóvel próprio.

Início do julgamento

No voto proferido em sessão virtual, o relator do RE 659412, ministro Marco

Aurélio (aposentado), entendeu que as contribuições para o PIS e a Cofins devem

incidir, de forma não cumulativa, sobre as receitas de locação de bens móveis a

partir dos regimes fixados pelas Leis 10.637/2002 e 10.833/2003,

respectivamente. Por outro lado, a incidência na modalidade cumulativa deve

ocorrer sobre a locação de bens móveis, como atividade ou objeto principal da

pessoa jurídica, a partir da vigência da Lei 12.973/2014.

Segunda corrente

Na sessão desta quarta-feira, o ministro Luiz Fux, relator do RE 599658, afirmou

que seu voto está baseado na necessidade de garantia da segurança jurídica,

tendo em vista que as ações sobre a matéria foram ajuizadas há 28 anos, época em

que prevalecia conceito de faturamento diferente dos dias atuais.

Ele explicou que a Emenda Constitucional 20/1998 aumentou a hipótese de

incidência das contribuições ao PIS e à Cofins, pois acrescentou a receita ao

conceito de faturamento.

Em seu voto, Fux admitiu que qualquer receita além do faturamento autoriza a

cobrança das contribuições, independentemente do objeto social da empresa. Para

ele, a cobrança passou a ser legítima a partir da Emenda Constitucional 20/1998

e das Leis 10.637/2002 e 10.833/2003.

O ministro votou no sentido de negar provimento ao recurso, mantendo a decisão

do TRF-3 que afastou a incidência do PIS nas operações de aluguel de imóveis

próprios feitas pela empresa até a edição da Lei 10.637/2002, por não se tratar

de atividade ligada ao seu objeto social.

Quanto ao RE 659412, o ministro Fux divergiu parcialmente do voto do ministro

Marco Aurélio, para quem a contribuição incide a partir da edição das duas leis,

desde que a locação de imóveis esteja prevista no objeto social da empresa. Para

Fux, não precisa haver essa previsão.

Terceira corrente

O ministro Alexandre de Moraes apresentou uma terceira corrente, ao negar

provimento aos dois recursos. Na sua avalição, o acórdão questionado no RE

599658 está alinhado ao entendimento do STF, por isso deve ser mantido. Em

relação ao RE 659412, o ministro manteve o direito da empresa de compensar os

valores indevidamente recolhidos.

Para o ministro, é constitucional a incidência das contribuições sobre a locação

de bens móveis, considerando que o resultado econômico dessa atividade coincide

com o conceito de faturamento ou receita bruta gerado pelo exercício da

atividade empresarial.

Por outro lado, a seu ver, é inconstitucional a inclusão da receita decorrente

da locação de bens imóveis na base de cálculo das contribuições para empresas em

que a locação é eventual e subsidiária ao objeto social principal. O ministro

Flávio Dino acompanhou esse entendimento.

EC/CR//CV

Processos relacionados: RE 599658 e RE 659412

Fonte: Supremo Tribunal Federal

O

Ato Declaratório Executivo RFB nº 4, de 08 de abril de 2024

Ato Declaratório Executivo RFB nº 4, de 08 de abril de 2024, com efeitos

retroativos a 01/04/2024, dispôs sobre a adequação da Nota Complementar, NC

84-3, para incluir a NCM 8450.20.20 que fixa alíquotas que variam entre 3,25% e

6,5% para determinados produtos, à Tabela de Incidência do Imposto sobre

Produtos Industrializados (Tipi), aprovada pelo Decreto nº 11.158, de 29 de

julho de 2022, às alterações promovidas na Tipi pelo Ato Declaratório Executivo

RFB nº 3, de 2 de abril de 2024.

A NCM em referência foi fixada em 6,5%, devendo observar o índice de eficiência

energética.

Caso não atenda as condições, a alíquota para este item é de 13%.

A Quarta Turma do Superior Tribunal de Justiça (STJ) decidiu, por maioria

de votos, que o dano que poderia justificar a indenização por lucros cessantes

decorrentes do atraso na entrega de imóvel não é presumível, caso o comprador,

em razão da demora, tenha pedido a rescisão contratual.

Ao dar provimento ao recurso de uma construtora, o colegiado estabeleceu uma

distinção entre o caso sob análise e a jurisprudência da corte, que admite a

presunção de lucros cessantes em razão do descumprimento do prazo para entrega

de imóvel, nos casos em que o comprador deseja manter o vínculo contratual –

circunstância em que ele não precisa provar os lucros cessantes, pois estes são

presumidos.

"Como o autor escolheu a rescisão do contrato, nunca terá o bem em seu

patrimônio, de forma que sua pretensão resolutória é incompatível com o

postulado ganho relacionado à renda mensal que seria gerada pelo imóvel",

afirmou a ministra Isabel Gallotti, autora do voto que foi acompanhado pela

maioria da turma julgadora.

Recorrentes alegam que deixaram de lucrar com aluguel do imóvel

Na origem do caso, os sucessores do comprador acionaram a Justiça buscando a

rescisão do contrato, além de perdas e danos, em função do atraso na entrega do

imóvel vendido na planta pela construtora.

Em primeira instância, a empresa foi condenada a pagar indenização por lucros

cessantes. O Tribunal de Justiça de São Paulo (TJSP), entretanto, reformou a

decisão para reconhecer que não seria possível acumular essa indenização com o

pedido de rescisão contratual.

Ao STJ, os autores da ação defenderam o direito à indenização, alegando que o

atraso da obra impediu que eles lucrassem com o aluguel do imóvel. Amparado pela

jurisprudência da corte, o relator, ministro Marco Buzzi, em decisão

monocrática, restabeleceu a condenação da construtora, sob o fundamento de que

os lucros cessantes seriam presumidos no caso de atraso na entrega de imóvel.

Caso difere de precedentes do STJ

No colegiado, porém, prevaleceu o voto divergente da ministra Isabel Gallotti,

no sentido de distinguir o caso dos precedentes julgados pelo tribunal. De

acordo com a magistrada, a situação na qual o adquirente busca a resolução do

contrato é diferente daquela em que ele ainda espera receber o imóvel comprado

na planta.

Nessa última hipótese, detalhou a ministra, a presunção de lucros cessantes

ocorre de acordo com a regra do artigo 475 do Código Civil, pois o comprador se

viu privado da posse do bem na data combinada e, por isso, precisou custear

outra moradia, ou deixou de alugar o imóvel durante o período de atraso.

"Neste caso, a jurisprudência do STJ é firme em estabelecer que são presumidos

os lucros cessantes, pois esses abrangeriam o 'interesse positivo' ao trazer ao

compromissário a mais-valia do negócio", explicou.

Resolução contratual repõe o patrimônio do comprador

No entanto, Isabel Gallotti explicou que, se o credor opta pela resolução do

contrato, ele tem direito à restituição integral do valor corrigido e aos juros

aplicáveis – o que corresponderia à reposição de seu patrimônio caso não tivesse

efetivado o negócio.

Dessa forma, prosseguiu a ministra, os prejuízos materiais decorrentes seriam

sanados pela devolução de toda a quantia com os encargos legais, o que torna

indevida a indenização por aluguéis desse mesmo imóvel, afastando-se a presunção

de prejuízo.

Assim, de acordo com Gallotti, os lucros cessantes – na hipótese de interesse

contratual negativo – não são presumidos, devendo ser cabalmente demonstrados se

houver a alegação de que a devolução integral da quantia paga, com os encargos

legais, não é suficiente para recompor a situação patrimonial do credor caso o

negócio não houvesse existido.

Processo: REsp 1881482

Fonte: Superior Tribunal de Justiça

Novas funcionalidades serão lançadas em 6 de abril e têm potencial de

atender mais de 155 milhões de brasileiros.

A Receita Federal, visando ampliar a segurança digital, a proteção dos dados dos

cidadãos e a autonomia do profissional contábil apresenta duas funcionalidades

importantes do CNPJ:

Proteção do CPF - Permissão para Participar de CNPJ

Essa nova funcionalidade oferecerá ao cidadão, de forma intuitiva, a

possibilidade de impedir que o seu CPF seja incluído de forma indesejada no

quadro societário de empresas e demais sociedades. Trata-se de uma

funcionalidade gratuita, que protege o CPF do cidadão em todo o território

nacional. Além disso, abrange todos os órgãos registradores (Juntas Comerciais,

Cartórios de Registro de Pessoas Jurídicas e OAB) e alcança todos os tipos

jurídicos, incluindo o Microempreendedor Individual - MEI e Inova Simples. Com o

CPF protegido, caso deseje participar de algum CNPJ, o cidadão poderá reverter o

impedimento de forma simples, acessando a mesma funcionalidade e alterando a

situação.

Este recurso representa um marco no âmbito da segurança digital e na proteção

dos dados dos cidadãos. Com o aumento das tentativas de fraudes envolvendo dados

pessoais, e a crescente sofisticação das ameaças cibernéticas, tornou-se

imperativo desenvolver medidas proativas para garantir a segurança das

informações dos brasileiros. Para ter acesso à funcionalidade, o cidadão deverá

acessar o atual Portal Nacional da Redesim, disponível na página:

https://www.gov.br/empresas-e-negocios/pt-br/redesim e também no canal de

Serviços Digitais da Receita Federal:

https://servicos.receitafederal.gov.br, selecionar a opção "Proteger meu

CPF” e logar com sua conta GOV.BR.

Em dezembro de 2023 o número de contas gov.br cadastradas no Governo Federal

chegou a 51 milhões de contas nível Ouro, 24,2 milhões de contas nível Prata e

79,8 milhões de contas nível Bronze, ou seja, esse novo recurso tem o potencial

de atender mais de 155 milhões de brasileiros.

Meus Clientes - Profissional Contábil

Essa nova ferramenta oferecerá ao profissional contábil a visualização de todas

as Pessoas Jurídicas a ele vinculadas no CNPJ, e a possibilidade de renunciar,

de forma independente, ao vínculo com as Pessoas Jurídicas com quem não atua

mais, seja por vinculação errada, fraudulenta, ou encerramento da prestação de

serviço sem a devida atualização no cadastro CNPJ.

A medida contribui para garantir maior integridade às informações do

Profissional Contábil no CNPJ e permitir que ele mesmo possa realizar a gestão

dos seus dados. Esta entrega reforça a parceria e colaboração da Receita Federal

com a classe contábil brasileira, já que o produto oferece transparência da base

de dados do CNPJ e autonomia ao profissional contábil.

As duas novas funcionalidades do CNPJ estão programadas para serem lançadas em 6

de abril de 2024.

Essa iniciativa reafirma o compromisso da Receita Federal em garantir a

integridade e conformidade do cadastro dos contribuintes, adotando soluções

proativas para a gestão do cadastro e o aprimoramento dos serviços digitais,

visando melhor servir à população.

https://www.gov.br/receitafederal/pt-br/assuntos/noticias/2024/abril/

Sociedade civil poderá contribuir com sugestões sobre teses relacionadas

ao IRRF, da CIDE, do PIS e da Cofins sobre remessas ao exterior.

A Receita Federal e a Procuradoria-Geral da Fazenda Nacional (PGFN) lançaram,

nesta sexta-feira (5), uma consulta pública para receber sugestões relativas ao

edital de transação por adesão no contencioso tributário de relevante e

disseminada controvérsia jurídica.

Os débitos, do respectivo edital de transação, são aqueles cujas cobranças são

objeto de contencioso administrativo ou judicial relacionado às discussões sobre

“Incidência do IRRF, da CIDE, do PIS e da Cofins sobre remessas ao exterior,

decorrentes da bipartição do negócio jurídico pactuado em um contrato de

afretamento de embarcações ou plataformas e outro, de prestação de serviços, nos

termos da Lei nº 9.481, de 13 de agosto de 1997".

Os interessados têm até a próxima sexta-feira (12) para apresentar ajustes ou

acréscimos quanto aos termos e condições que constarão na versão final do

edital. A consulta pública é uma iniciativa que contribui para o aprimoramento

da proposta de transação, além de estreitar a relação com o contribuinte.

As sugestões poderão ser encaminhadas pelo formulário eletrônico a ser

disponibilizado no endereço

www.gov.br/receitafederal

Fonte: https://www.gov.br/receitafederal/pt-br/assuntos/noticias/2024/abril/

Regra de comparação das retenções de IRPJ e CSLL - Registros N620/N630 x

Y570 e N660/N670 x Y570

Mensagens de erro - Lucro Real Estimativa

"Foi informada retenção de IR - soma das linhas N630(20 a 22) - PJ em Geral ou

N630(17 a 19) - Financeiras e Seguradoras e N620(21) - diferente do valor total

de retenção IR informado no registro Y570".

"Foi informada retenção de CSLL - Soma das linhas N670(15 a 18) e N660 (14 a 17)

- diferente do valor total de retenção da CSLL informado no registro Y570".

Mensagem de erro - Lucro Real Trimestral

"Foi informada retenção de IR - soma das linhas N630(20 a 22) - PJ em Geral ou

N630(17 a 19) - Financeiras e Seguradoras - diferente do valor total de retenção

IR informado no registro Y570.

As regras indicadas nos erros acima, implementadas neste ano, visam assegurar o

correto preenchimento da ECF. É importante ressaltar que a presente verificação

pelo PGE (Programa Gerador e Assinador) da ECF não alterou o formato de apuração

do IRPJ e da CSLL, a partir das retenções sofridas pela pessoa jurídica

informadas no Registro Y570.

Nesse sentido, as orientações para a apuração desses tributos permanecem

inalteradas, podendo ser consultadas as instruções de preenchimento dos

registros N620 e N630, para o IRPJ, e dos registros N660 e N670, para a CSLL,

nas Tabelas Dinâmicas, disponíveis em http://sped.rfb.gov.br/arquivo/show/7308.

Via de regra, o que tem se visto no canal do Fale Conosco da ECF é a

inobservância das seguintes orientações:

1) as retenções sofridas pela pessoa jurídica e utilizadas como dedução no

cálculo da estimativa mensal do IRPJ (N620) e/ou da CSLL (N660), devem ser

informadas como Imposto de Renda Mensal Efetivamente Pago por Estimativa (linha

24, N630) e/ou CSLL Mensal Efetivamente Paga por Estimativa (linha 19, N670)

e/ou;

2) as retenções sofridas pela pessoa jurídica e utilizadas como dedução no

cálculo da estimativa mensal do IRPJ (N620) e/ou da CSLL (N660) em determinado

mês, não podem ser compensados novamente, em qualquer mês subsequente.

Caso as orientações constantes nas Tabelas Dinâmicas e no Manual da ECF:

http://sped.rfb.gov.br/pasta/show/1644 tenham sido seguidas, favor enviar o

arquivo da escrituração indicando detalhadamente o possível erro do sistema para

o email do Fale Conosco da ECF:

faleconosco-sped-irpj@rfb.gov.br.

Fonte: http://sped.rfb.gov.br/pagina/show/7397

A Primeira Seção do Superior Tribunal de Justiça (STJ) decidiu afetar os

Recursos Especiais 2.089.298 e 2.089.356, de relatoria do ministro Gurgel de

Faria, para julgamento sob o rito dos repetitivos.

A questão submetida a julgamento, cadastrada como Tema 1.240 na base de dados do

STJ, é definir "se o Imposto sobre Serviços (ISS) compõe a base de cálculo do

Imposto sobre a Renda das Pessoas Jurídicas (IRPJ) e da Contribuição Social

sobre o Lucro Líquido (CSLL), quando apurados pela sistemática do lucro

presumido".

O colegiado ainda determinou a suspensão dos recursos especiais e dos agravos em

recurso especial que versem sobre a questão controvertida em segunda instância e

no STJ.

Similaridade com repetitivo sobre inclusão do ICMS na base de cálculo do IRPJ

e da CSLL

O relator destacou parecer da ministra Assusete Magalhães (aposentada), quando

presidia a Comissão Gestora de Precedentes e de Ações Coletivas do STJ, a

respeito da similaridade com o Tema 1.008, no qual a Primeira Seção estabeleceu

que o Imposto sobre Circulação de Mercadorias e Serviços (ICMS) compõe a base de

cálculo do IRPJ e da CSLL, quando apurados na sistemática do lucro presumido.

Segundo Gurgel de Faria, as turmas de direito público passaram a aplicar a mesma

tese aos casos relativos ao ISS, embora aquele repetitivo tratasse apenas do

ICMS. Assusete Magalhães ponderou que a aplicação dos efeitos processuais

inerentes ao rito dos recursos repetitivos somente poderá ser adotada pelas

cortes de origem após a deliberação da Primeira Seção sobre o caso específico do

ISS.

Recursos repetitivos geram economia de tempo e segurança jurídica

O Código de Processo Civil regula, no artigo 1.036 e seguintes, o julgamento por

amostragem, mediante a seleção de recursos especiais que tenham controvérsias

idênticas. Ao afetar um processo, ou seja, encaminhá-lo para julgamento sob o

rito dos repetitivos, os ministros facilitam a solução de demandas que se

repetem nos tribunais brasileiros.

A possibilidade de aplicar o mesmo entendimento jurídico a diversos processos

gera economia de tempo e segurança jurídica. No site do STJ, é possível acessar

todos os temas afetados, bem como conhecer a abrangência das decisões de

sobrestamento e as teses jurídicas firmadas nos julgamentos, entre outras

informações.

Esta notícia refere-se aos processos: REsp 2089298 e REsp 2089356

Fonte: Superior Tribunal de Justiça

Plenário negou pedidos de empresas que buscavam retomar recolhimento da

CSLL apenas a partir de 2023 e não 2007, como decidido anteriormente pelo

Tribunal.

Ao julgar recursos apresentados por empresas, o Supremo Tribunal Federal (STF)

manteve, nesta quinta-feira (4), o entendimento de que uma decisão definitiva

sobre tributos recolhidos de forma continuada perde seus efeitos quando a Corte

se pronunciar, posteriormente, em sentido contrário.

Por maioria de votos, os recursos (embargos de declaração) foram atendidos

apenas para não permitir a cobrança de multas tributárias, de qualquer natureza,

dos contribuintes que haviam deixado de recolher exclusivamente a Contribuição

Social sobre o Lucro Líquido (CSLL) amparados por decisão judicial definitiva.

Ficam mantidos o pagamento de juros de mora e a correção monetária, e vedada a

restituição pela Fazenda de multas já pagas.

Repercussão geral

A matéria foi objeto de dois recursos extraordinários com repercussão geral

reconhecida: o RE 955227 (Tema 885) e o RE 949297 (Tema 881), apresentados pela

União contra decisões que, na década de 1990, consideraram inconstitucional a

lei que instituiu a Contribuição Social sobre o Lucro Líquido (CSLL) e deram a

duas empresas o direito de não a recolher.

Em fevereiro de 2023, o Plenário fixou a tese de que uma decisão judicial, mesmo

definitiva (transitada em julgado), produz efeitos apenas enquanto permanecer o

quadro fático e jurídico que a justificou. Ou seja, havendo alteração no

cenário, a decisão anterior pode deixar de ter eficácia.

Na decisão, ficou estabelecido que a cobrança poderia ocorrer a partir 2007,

quando o STF validou, a lei que criou a CSLL (ADI 15). Nos embargos, as empresas

pretendiam que a cobrança fosse retomada apenas a partir da decisão nos

recursos, em 2023, o que foi rejeitado pelo Tribunal nesta quinta-feira.

Matéria tributária

A matéria decidida pelo Tribunal tem repercussão geral, o que significa que a

tese fixada pela Corte deve ser aplicada pelas demais instâncias aos processos

que discutam matéria semelhante. Embora os casos concretos discutam a CSLL, a

solução deverá ser aplicada a ações sobre quaisquer tributos.

Terceiros interessados

Em uma questão de ordem levantada durante o julgamento, o Plenário reafirmou,

também por maioria, a posição de que terceiros interessados no processo (os

chamados amici curiae) não podem apresentar embargos de declaração em ações de

controle concentrado, ações que tratam da constitucionalidade de leis, como ADI,

ADC, ADPF e ADO, nem em recursos extraordinários com repercussão geral. O

colegiado, no entanto, ressalvou a possibilidade de o relator levar para

deliberação questões apresentadas por terceiros interessados.

PR/CR//AD/CV

Processos relacionados: RE 949297 e RE 955227

Fonte: Supremo Tribunal Federal

Partes envolvidas no processo apresentaram sustentações orais na sessão

desta quinta-feira (4).

O Plenário do Supremo Tribunal Federal (STF) iniciou o julgamento de recurso no

qual se discute se a tributação referente ao Programa de Integração Social (PIS)

e à Contribuição para o Financiamento da Seguridade Social (Cofins) deve incidir

sobre a receita recebida com locação de bens móveis. A matéria é objeto do

Recurso Extraordinário (RE) 659412, com repercussão geral reconhecida (Tema

684).

Na sessão desta quinta-feira (4), as partes apresentaram sustentações orais,

reafirmando seus posicionamentos sobre o caso. O julgamento deverá prosseguir na

próxima semana.

Discussão

No recurso, uma empresa de locação de contêineres e equipamentos de transporte

questiona decisão do Tribunal Regional Federal da 2ª Região (TRF-2) favorável à

União. O TRF-2 entendeu que a atividade exercida pela empresa é de natureza

mercantil, que envolve faturamento e constitui base de incidência das

contribuições.

A empresa alega a inconstitucionalidade da ampliação do conceito de faturamento,

uma vez que o Supremo o teria delimitado como “a receita proveniente da venda de

mercadorias ou da prestação de serviços”. Sustenta que a locação de bens móveis

não poderia ser enquadrada nem como prestação de serviço, nem como venda de

mercadoria.

Sustentações orais

O julgamento do processo teve início em sessão virtual e, em razão de destaque

feito pelo ministro Luiz Fux, o caso foi levado para o Plenário físico. Diante

da aposentadoria do relator, ministro Marco Aurélio, o presidente do STF,

ministro Luís Roberto Barroso, apresentou um breve resumo do recurso e, na

sequência, foram apresentadas as sustentações orais.

Primeiro a falar, o advogado Marco André Dunley Gomes, representante da empresa

autora, observou que o STF consolidou entendimento na Súmula Vinculante 31, de

que a locação de bens móveis não configura prestação de serviço. Para ele, há de

se reconhecer que a base de cálculo das contribuições em questão restringe-se

apenas às receitas de mercadorias e serviços.

Em sua fala, o advogado afirmou que o STF já definiu que o conceito

constitucional de faturamento equivale à receita bruta, entendida como a venda

de mercadorias e prestação de serviços. A seu ver, a Constituição Federal de

1988 viabilizou a ampliação da base de cálculo das contribuições para abranger

todas as receitas recebidas pelas empresas.

Em nome da União, a procuradora da Fazenda Nacional Lana Borges sustentou que a

orientação pacífica do Supremo é no sentido de que as receitas adquiridas com a

locação de bens móveis devem integrar a base de cálculo de PIS/Cofins nos casos

em que essas receitas forem caracterizadas como receitas operacionais. Ou seja,

quando obtidas em razão da própria atividade empresarial de locação.

Segundo a procuradora, é imperioso que a Corte volte os olhos para a realidade

social e econômica, pois não cabe entender que uma empresa que loca bens não

teria faturamento e não seria submetida a incidência das contribuições apenas

por não prestar serviços ou não vender mercadorias.

EC/CR/CV

Fonte: Supremo Tribunal Federal

Estão em julgamento pelo Plenário embargos de declaração apresentados por

contribuintes.

O Supremo Tribunal Federal (STF) prosseguirá, nesta quinta-feira (4), a análise

de recursos de empresas sobre o momento em que deve ser retomada a cobrança da

Contribuição Social sobre o Lucro Líquido (CSLL) para contribuintes que haviam

deixado de recolher o tributo com base em decisão judicial definitiva. As

empresas pedem que o recolhimento dos tributos ocorra a partir de 2023 e não de

2007, como definiu o Supremo.

No momento, o Tribunal conta com três correntes: a primeira considera que a

cobrança deve ser retroativa a 2007; a segunda entende que o tributo só é devido

a partir de 2023, e a terceira considera que os valores são devidos desde 2007,

mas as empresas devem ser isentadas de multas punitivas e moratórias.

Em fevereiro do ano passado, o STF considerou que uma decisão definitiva sobre

tributos recolhidos de forma continuada perde imediatamente seus efeitos caso a

Corte se pronuncie, posteriormente, em sentido contrário. O entendimento fixado

no julgamento foi de que as empresas devem recolher retroativamente a CSLL desde

2007, quando foi reconhecida a validade da lei que instituiu o tributo.

Nos recursos (embargos de declaração), as empresas pedem a modulação dos efeitos

da decisão do Supremo para que os valores sejam devidos apenas a partir de 2023,

momento em que foi fixada a tese sobre a perda de eficácia das decisões que as

autorizaram a interromper o recolhimento.

Repercussão geral

A matéria é objeto de dois recursos extraordinários com repercussão geral

reconhecida: os REs 955227 (Tema 885) e o RE 949297 (Tema 881). Os recursos

foram apresentados pela União contra decisões que, na década de 1990,

consideraram inconstitucional a lei que instituiu a CSLL e deram a duas empresas

o direito de não recolhê-la. Segundo a União, como o STF já havia confirmado a

validade da lei (ADI 15), as empresas, mesmo com decisões judiciais definitivas,

deveriam voltar a recolher o tributo.

Alteração de entendimento

O julgamento, que começou em novembro de 2023, foi retomado nesta quarta-feira

(3), com o voto-vista do ministro Dias Toffoli. Ele defendeu que a cobrança das

contribuições deve se dar a partir de 2023, e não de 2007. Para o ministro, a

decisão representou uma alteração no entendimento consolidado (jurisprudência)

do STF sobre o tema, assim é necessário delimitar sua eficácia para não permitir

a cobrança retroativa.

Ele também destacou que, como o Superior Tribunal de Justiça (STJ) tem decisão

no sentido da impossibilidade de afastar uma decisão definitiva a favor do

contribuinte, foi formada uma base de confiança para que empresas com decisão

judicial continuassem a não recolher os tributos.

Proteção da confiança

O ministro Nunes Marques votou no mesmo sentido. Ele argumentou que o STJ tem um

papel uniformizador das decisões judiciais sobre temas não constitucionais e,

como o novo entendimento do STF derruba a jurisprudência daquela Corte, é

necessário limitar sua eficácia em nome da proteção da confiança.

Correntes

A primeira linha de argumentação, encabeçada pelo ministro Luís Roberto Barroso

(relator), considera que no julgamento de mérito o Tribunal definiu que não há

razões de segurança jurídica que justifiquem eventual modulação. Esse

entendimento foi integralmente acompanhado pelos ministros Cristiano Zanin,

Alexandre de Moraes e Gilmar Mendes, além das ministras Cármen Lúcia e Rosa

Weber (aposentada).

O ministro André Mendonça considera que não é o caso de aplicação da chamada

modulação temporal, mas propõe que as empresas que deixaram de recolher sejam

isentadas de multas punitivas e moratórias.

A terceira corrente, formada pelos ministros Luiz Fux, Edson Fachin, Dias

Toffoli e Nunes Marques, considera que a cobrança só poderia ser retomada a

partir da decisão de mérito do STF, ocorrida em fevereiro de 2023.

Fonte: Supremo Tribunal Federal

O Classif é uma plataforma gratuita que centraliza informações de comércio

exterior como a Nomenclatura Comum do Mercosul (NCM), tratamento tributário e

administrativo.

Disponível no Portal Único do Comércio Exterior (Pucomex), o Classif tem como

objetivo simplificar e agilizar o acesso a informações e dados relevantes para

importadores, exportadores e demais intervenientes aduaneiros.

Na sua nova versão, destaca-se as seguintes funções:

Além das novidades dessa nova versão, o Sistema Classif também oferece:

Assim, o Classif avança no seu objetivo de auxiliar o acesso à informação

pelos importadores e exportadores, de modo a se tornar um instrumento de

facilitação do comércio exterior e um meio de divulgação internacional da pauta

aduaneira brasileira conforme os compromissos sobre transparência e acesso à

informação previstos no Acordo sobre Facilitação de Comércio (AFC) da

Organização Mundial do Comércio (OMC).

O acesso ao Classif pode ser feito pela página do

Pucomex.

Deve-se selecionar o módulo “Administração Pública” e depois a opção “Receita

Federal” e fazer o acesso com o certificado digital. O Classif está disponível

nas seções Importação (IMP), Exportação (EXP) e Catálogo de Produtos (PRD) do

Pucomex.

O acesso sem certificado digital pode ser feito por meio do módulo Acesso

Público.

Também é possível o acesso pelo link direto do Classif

clicando aqui.

Além disso, para obter mais informações sobre a Nomenclatura e Classificação

Fiscal de Mercadorias, favor

clicar aqui.

Coordenação-Geral de Administração Aduaneira

Fonte: https://www.gov.br/siscomex/pt-br/noticias/

A Secretaria de Comércio Exterior (Secex) comunica que, em decorrência da

alteração da Nomenclatura Comum do Mercosul - NCM promovida pela

Resolução GECEX nº 547, de 15 de dezembro de 2023, a partir de 04/04/2024 os

produtos classificados nos subitens abaixo relacionados estarão sujeitos a

tratamento administrativo nas importações, como segue:

a) Inclusão do tratamento administrativo do tipo “NCM/Destaque” (Destaque 001 –

Para uso na agropecuária) com anuência do Ministério da Agricultura e Pecuária –

Mapa:

Departamento de Operações de Comércio Exterior

Fonte: https://www.gov.br/siscomex/pt-br/noticias/

Criminosos tentam se aproveitar da temporada do IRPF para enganar

contribuintes

A Receita Federal vem a público alertar a população sobre uma nova tentativa de

golpe que está em circulação, utilizando indevidamente o nome da instituição

para dar credibilidade à fraude. Com a temporada de declaração do Imposto de

Renda em pleno andamento, é crucial que todos estejam atentos para evitar cair

em armadilhas virtuais.

Os criminosos estão se aproveitando desse contexto, informando às possíveis

vítimas sobre supostos erros em suas declarações e exigindo regularização até a

data limite de 05/04. Para dar credibilidade às suas alegações, eles

disponibilizam um link malicioso, afirmando conter informações detalhadas sobre

o procedimento de correção em um suposto arquivo PDF para impressão. Na

mensagem, utilizam a sigla IRPF e se referem às possíveis vítimas como

"contribuinte", termos comumente empregados pelo órgão em sua comunicação.

Além disso, os fraudadores mencionam legislação federal e até o Código Civil

para dar peso à ameaça de multa e malha fiscal. Nota-se um nível de detalhamento

maior, indicando que estão atualizados quanto à declaração de 2024, a qual se

refere ao ano calendário 2023.

Como Identificar Erros na Declaração?

Quando você envia a sua Declaração de Imposto de Renda, ela passa por uma

análise dos sistemas da Receita Federal, onde são verificadas as informações que

você enviou e elas são comparadas com informações fornecidas por outras

entidades (terceiros), que também tem que prestar informações à Receita:

empresas, instituições financeiras, planos de saúde e outros.

Se for encontrada alguma diferença entre as informações apresentadas por você em

relação às informações apresentadas por terceiros, a sua declaração será

separada para uma análise mais profunda, é o que se chama de Malha Fiscal (ou

"malha fina" como é popularmente conhecida).

Você não receberá a sua restituição enquanto a sua declaração estiver em Malha

Fiscal.

Para saber se a sua Declaração está em malha, acesse o e-CAC. Selecione a opção

"Meu Imposto de Renda (Extrato da DIRPF)" e na aba "Processamento", escolha o

item "Pendências de Malha". Lá você pode ver se sua declaração está em malha e

também verificar qual é o motivo pelo qual ela foi retida.

Se a declaração está em malha porque você cometeu algum erro no preenchimento ou

deixou de informar alguma coisa, pode fazer uma retificação da sua declaração,

desde que ainda não tenha recebido o termo de intimação.

Saiba mais aqui.

Lembrete!

Veja as tentativas de golpes de 2023 -

Retrospectiva 2023: Receita Federal emite

diversos alertas de tentativas de golpes e fraudes — Receita Federal

(www.gov.br)

Já alertamos sobre tentativa em 2024 -

Receita Federal alerta para o golpe do

falso APP IRPF — Receita Federal (www.gov.br)

Imagem de uma tentativa da fraude:

Imagem do golpe

Fonte: https://www.gov.br/receitafederal/pt-br/assuntos/noticias/2024/abril/

Usuário do Registrato agora pode extrair o relatório completo com o histórico de chaves Pix, inclusive as excluídas. Relatório simplificado, que já era disponibilizado no Registrato, passa a informar o status da chave Pix (ativa, bloqueada e em reinvindicação de posse ou em portabilidade). Medida traz mais transparência e segurança para o serviço de pagamento instantâneo do BC.

A partir dessa terça-feira (2/4), vai ficar ainda mais fácil para os usuários